Uso de Cookies

Datalpine.mx

Utilizamos cookies para mejorar tu experiencia, analizar el tráfico del sitio y personalizar contenido. Al continuar navegando, aceptas nuestro uso de cookies conforme a nuestra Política de Privacidad.

Reporte Inmobiliario de Puebla — Marzo 2024

Precios por zona, oferta y demanda y tendencias del sector residencial.

Te faltan 11 páginas

Completa el formulario para desbloquear y descargar el boletín completo en PDF. Es gratis.

Reporte en texto

Reporte inmobiliario Puebla Febrero 2024 D ata Lab

Contents.

Introducción Créditos Visión General de Mercado Medios de transporte & Localización Amenidades Conclusión Industria Mercado Puebla Demanda y Salario 1. 2. 3. 4. 5. 6. 7. 8. 9. 4.1 Clasificación de Mercado 4.2 Clasificación del precio promedio del Mercado Puebla por percentiles 4.3 Análisis de Mercado Puebla 4.4 Análisis de Segmento 4.4.1 Análisis Mercado E 4.4.2 Análisis Mercado D 4.4.3 Análisis Mercado C 4.4.4 Análisis Mercado B 4.4.5 Análisis Mercado A 4.4.6 Análisis Mercado S 4.4.7 Análisis Mercado L 4.5 Cambio de Precios promedio en el Mercado Inmobiliario de la ZM de Puebla 4.6 Regiones y Colonias Circunvecinas 7.1 Tiempo de Transporte 7.2 Medios de Transporte 7.3 Localización de puntos de interés, servicios y valor 5.1 Mercado Salario promedio por Pareja 5.2 Análisis de Mercado Potencial Salarial y de Intención 5.3 Profesión y Oficio de Mercado Salarial Calificado 8.1 Compradores foráneos

El presente informe de mercado ha sido ela- borado por Alpine - Teseo Data Lab, una em- presa con presencia en México y Canadá especializada en el análisis de datos para la industria de la construcción inmobiliaria. Con más de 18 años de experiencia, la compañía ha logrado posicionar cerca de 800 propieda- des en los segmentos C y D, a un ritmo de 200 casas por año. El modelo de análisis utilizado en este infor- me integra alrededor de 50 bases de datos, entre las cuales se encuentran Banco Mun- dial, Infonavit, Portales Inmobiliarios, INEGI, Sociedad Hipotecaria Federal, Bloomberg Research y BBVA Research Center. Con más de 3,000,000 puntos de datos analizados.

-

Introducción

-

Visión General de Mercado Región: Zona Metropolitana de Puebla Población: 3,199,530 Vivienda Total: 1,713,381 Oferta: 3788 Venta Estimada: <2Q Precio Promedio: $2,982,751.57 Trabajadores: 1,469,985 Trabajadores Q: 162,741 Salario Promedio: $8,080 Salario Media: $7,030.00 Créditos: 2034 Este reporte presenta una visión general del mercado inmobiliario de la Zona Metropolita- na de Puebla, incluyendo oferta y demanda, precios promedio, oportunidades de inversión y desafíos del sector. También se realiza un análisis detallado de los segmentos y merca- dos que conforman este mercado, incluyendo características, preferencias de los consu- midores y oportunidades de crecimiento. Se analiza la demanda de vivienda y los salarios de los diferentes grupos demográficos, así como las profesiones y oficios calificados que dominan cada mercado. También se ofrecen detalles sobre créditos hipotecarios, medios de transporte, regiones y colonias cercanas a las propiedades y lugares de interés cerca- nos.

-

Industria Industria Global La industria inmobiliaria mundial se valoró en más de 4,2 billones de dólares en 2020. Las propiedades residenciales representan el 75% del mercado inmobiliario mundial, mien- tras que las propiedades comerciales repre- sentan el 25% restante. La adopción de la tecnología en la industria inmobiliaria va en aumento, con un 89% de los ejecutivos inmobiliarios afirmando que creen que la tecnología cambiará significati- vamente la industria en los próximos 5 años. Industria Nacional Al 2020, el precio promedio del metro cuadra- do de vivienda en México rondaba los 24,600 pesos mexicanos. En 2023, se proyecta que el valor de los nue- vos créditos para vivienda otorgados en Mé- xico alcance alrededor de 16,500 millones de pesos mexicanos. Industria Local Puebla se posiciona en el lugar 7 de estados con mayor oferta inmobiliaria nacional, con mayor crecimiento en la demanda de propie- dades residenciales.

Mercado B

B1 (2.5-2.75M)

B2 (2.75-3M)

B3 (3-3.25M)

Mercado A

A1 (3.25-3.5M)

A2 (3.5-3.75)

A3 (3.75-4M)

Mercado S

S1 (4-6M)

S2 (6-8M)

S3 (8-12M)

Mercado L

L1 (12-14M)

L2 (14-16M)

L3 (16-18M)

L+ (18-22M)

ELITE (>22M)

- Mercado Puebla 4.1 Clasificación de Mercado En los últimos 13 años, la población de la región metropolitana de Puebla ha aumen- tado en un 17.3%, pasando de 1,539,819 a 3,199,530 personas. Además, el número de viviendas ha aumentado en un 23.11%, pa- sando de 1,391,803 a 1,713,381. Sin embar- Mercado D

D1 (1-1.25M)

D2 (1.25-1.5M)

D3 (1.5-1.75M)

Mercado E

E1 (<500K)

E2 (500K-750K)

E3 (750K-1M)

Mercado C

C1 (1.75-2M)

C2 (2-2.25M)

C3 (2.25-2.5M)

go, la cantidad de personas por vivienda ha disminuido en un 10% de un promedio de 4.2 a 3.8 personas por casa en 2010 y 2023 res- pectivamente. Estos datos indican una cre- ciente demanda de viviendas en la región y una tendencia hacia hogares más pequeños.

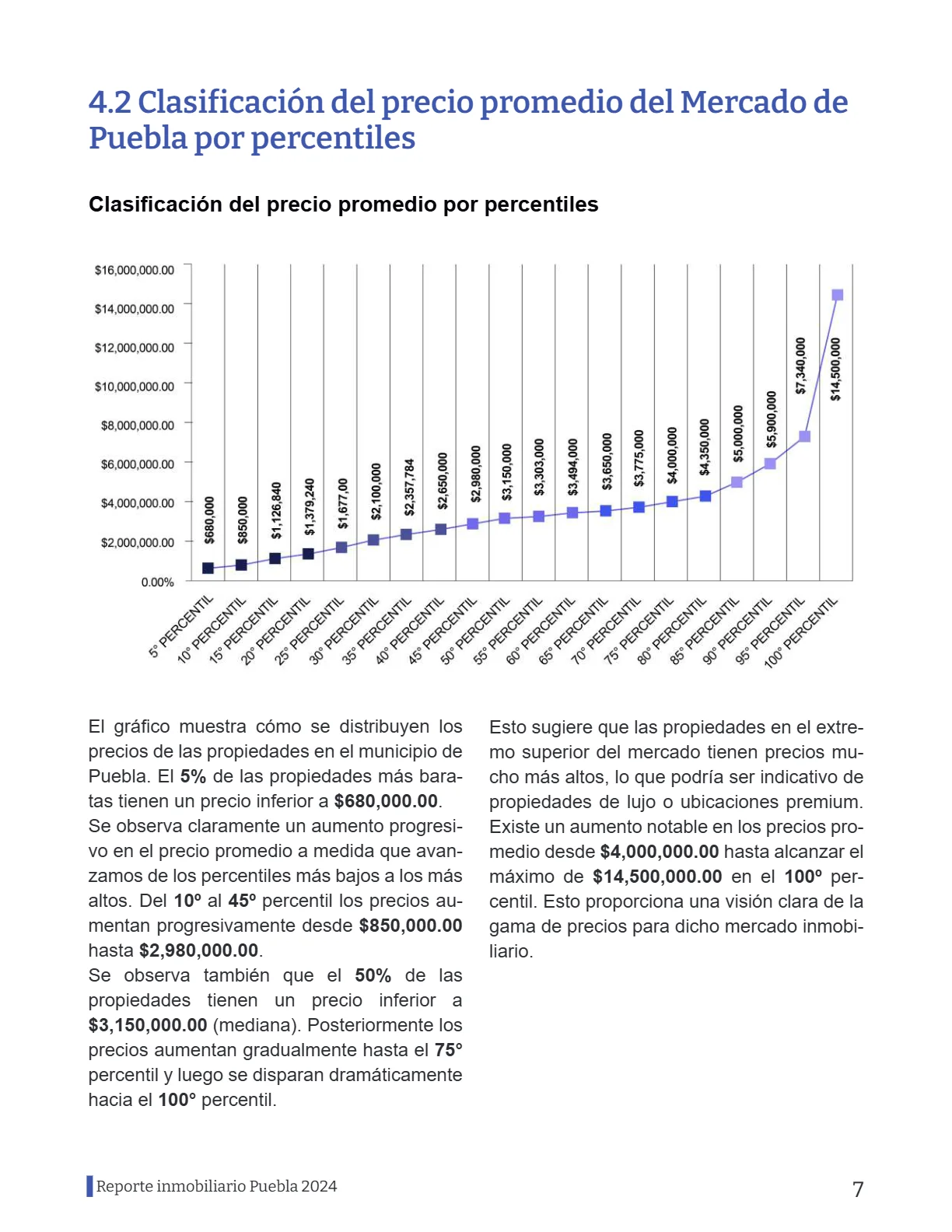

4.2 Clasificación del precio promedio del Mercado de Puebla por percentiles El gráfico muestra cómo se distribuyen los precios de las propiedades en el municipio de Puebla. El 5% de las propiedades más bara- tas tienen un precio inferior a $680,000.00. Se observa claramente un aumento progresi- vo en el precio promedio a medida que avan- zamos de los percentiles más bajos a los más altos. Del 10º al 45º percentil los precios au- mentan progresivamente desde $850,000.00 hasta $2,980,000.00. Se observa también que el 50% de las propiedades tienen un precio inferior a $3,150,000.00 (mediana). Posteriormente los precios aumentan gradualmente hasta el 75° percentil y luego se disparan dramáticamente hacia el 100° percentil. Clasificación del precio promedio por percentiles Esto sugiere que las propiedades en el extre- mo superior del mercado tienen precios mu- cho más altos, lo que podría ser indicativo de propiedades de lujo o ubicaciones premium. Existe un aumento notable en los precios pro- medio desde $4,000,000.00 hasta alcanzar el máximo de $14,500,000.00 en el 100º per- centil. Esto proporciona una visión clara de la gama de precios para dicho mercado inmobi- liario.

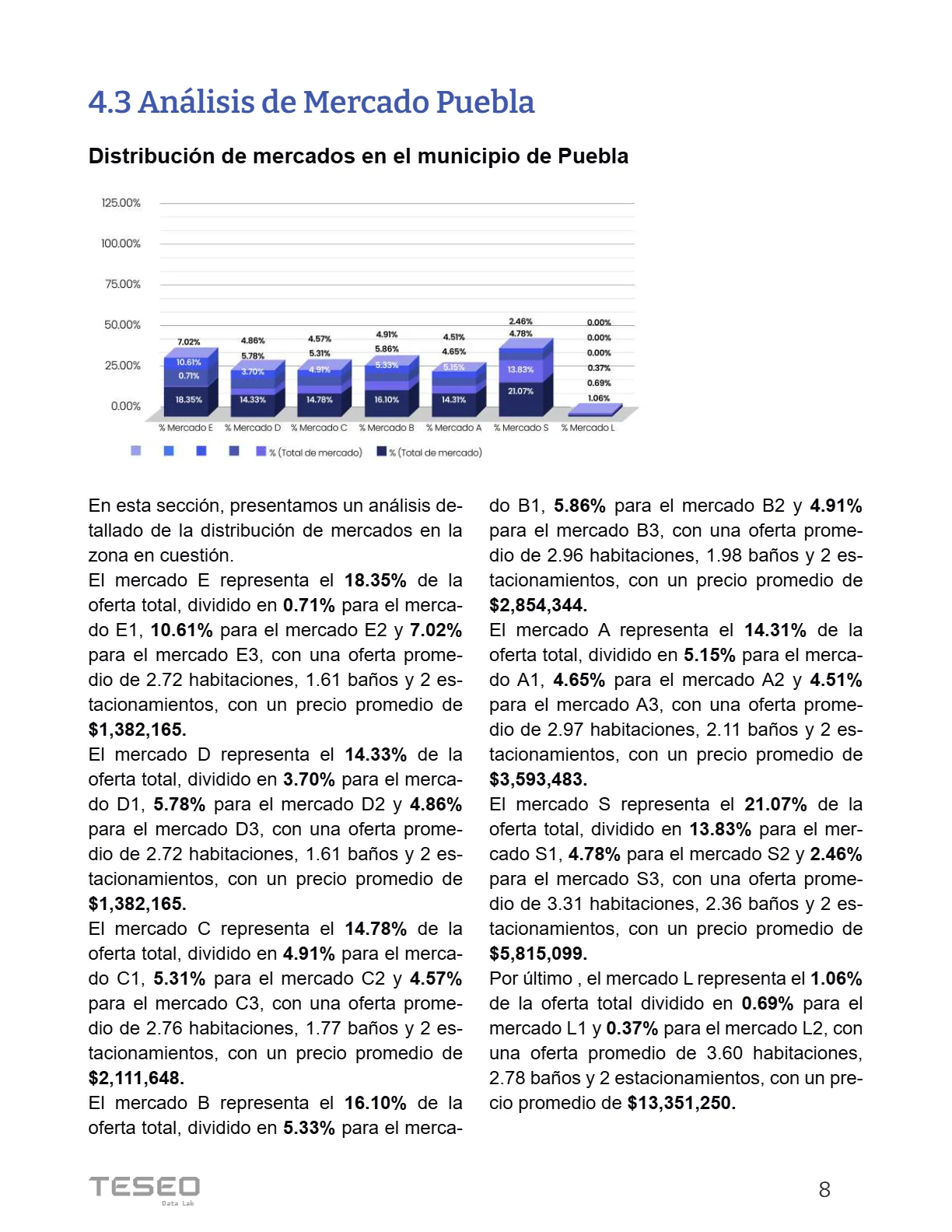

4.3 Análisis de Mercado Puebla En esta sección, presentamos un análisis de- tallado de la distribución de mercados en la zona en cuestión. El mercado E representa el 18.35% de la oferta total, dividido en 0.71% para el merca- do E1, 10.61% para el mercado E2 y 7.02% para el mercado E3, con una oferta prome- dio de 2.72 habitaciones, 1.61 baños y 2 es- tacionamientos, con un precio promedio de $1,382,165. El mercado D representa el 14.33% de la oferta total, dividido en 3.70% para el merca- do D1, 5.78% para el mercado D2 y 4.86% para el mercado D3, con una oferta prome- dio de 2.72 habitaciones, 1.61 baños y 2 es- tacionamientos, con un precio promedio de $1,382,165. El mercado C representa el 14.78% de la oferta total, dividido en 4.91% para el merca- do C1, 5.31% para el mercado C2 y 4.57% para el mercado C3, con una oferta prome- dio de 2.76 habitaciones, 1.77 baños y 2 es- tacionamientos, con un precio promedio de $2,111,648. El mercado B representa el 16.10% de la oferta total, dividido en 5.33% para el merca- do B1, 5.86% para el mercado B2 y 4.91% para el mercado B3, con una oferta prome- dio de 2.96 habitaciones, 1.98 baños y 2 es- tacionamientos, con un precio promedio de $2,854,344. El mercado A representa el 14.31% de la oferta total, dividido en 5.15% para el merca- do A1, 4.65% para el mercado A2 y 4.51% para el mercado A3, con una oferta prome- dio de 2.97 habitaciones, 2.11 baños y 2 es- tacionamientos, con un precio promedio de $3,593,483. El mercado S representa el 21.07% de la oferta total, dividido en 13.83% para el mer- cado S1, 4.78% para el mercado S2 y 2.46% para el mercado S3, con una oferta prome- dio de 3.31 habitaciones, 2.36 baños y 2 es- tacionamientos, con un precio promedio de $5,815,099. Por último , el mercado L representa el 1.06% de la oferta total dividido en 0.69% para el mercado L1 y 0.37% para el mercado L2, con una oferta promedio de 3.60 habitaciones, 2.78 baños y 2 estacionamientos, con un pre- cio promedio de $13,351,250. Distribución de mercados en el municipio de Puebla

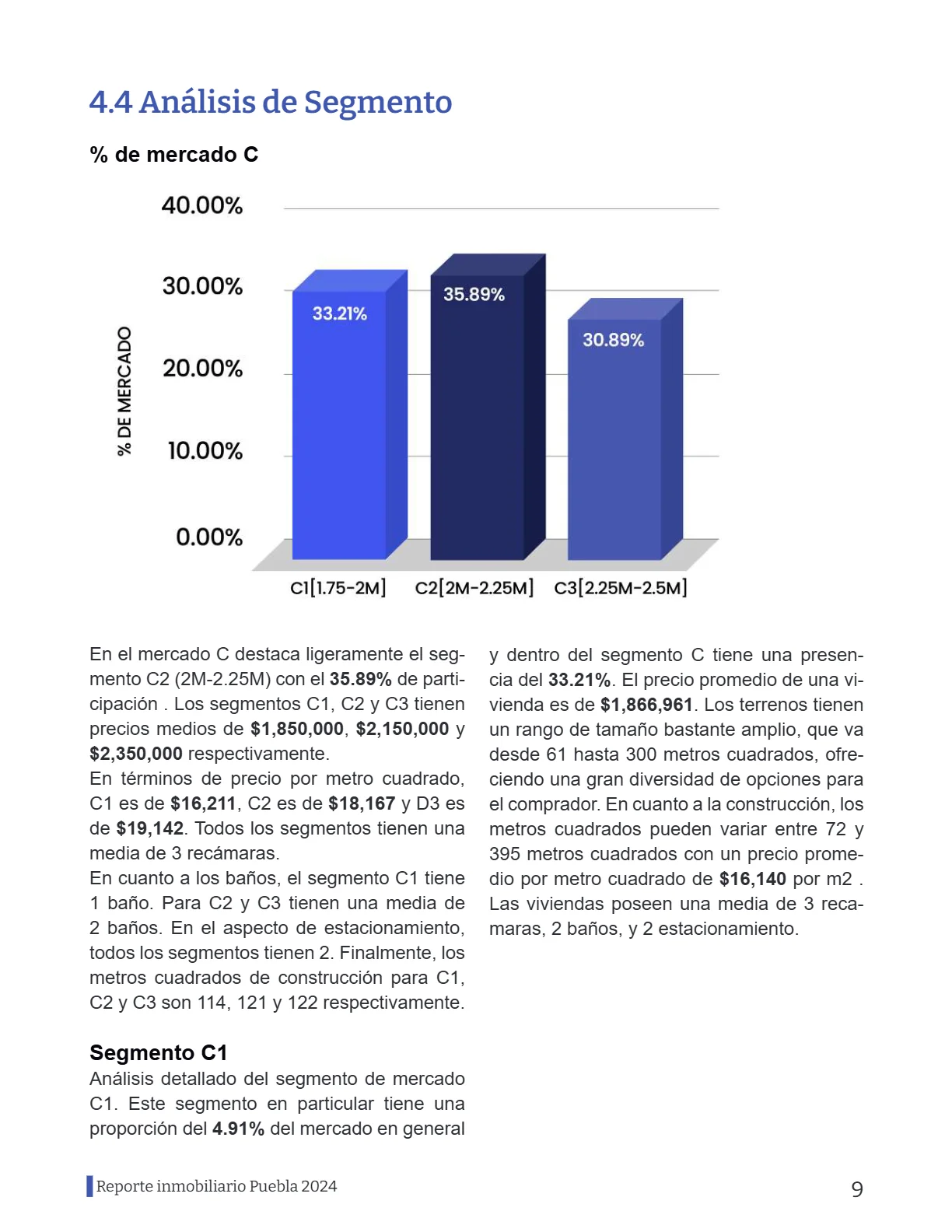

4.4 Análisis de Segmento En el mercado C destaca ligeramente el seg- mento C2 (2M-2.25M) con el 35.89% de parti- cipación . Los segmentos C1, C2 y C3 tienen precios medios de $1,850,000, $2,150,000 y $2,350,000 respectivamente. En términos de precio por metro cuadrado, C1 es de $16,211, C2 es de $18,167 y D3 es de $19,142. Todos los segmentos tienen una media de 3 recámaras. En cuanto a los baños, el segmento C1 tiene 1 baño. Para C2 y C3 tienen una media de 2 baños. En el aspecto de estacionamiento, todos los segmentos tienen 2. Finalmente, los metros cuadrados de construcción para C1, C2 y C3 son 114, 121 y 122 respectivamente. Segmento C1 Análisis detallado del segmento de mercado C1. Este segmento en particular tiene una proporción del 4.91% del mercado en general % de mercado C y dentro del segmento C tiene una presen- cia del 33.21%. El precio promedio de una vi- vienda es de $1,866,961. Los terrenos tienen un rango de tamaño bastante amplio, que va desde 61 hasta 300 metros cuadrados, ofre- ciendo una gran diversidad de opciones para el comprador. En cuanto a la construcción, los metros cuadrados pueden variar entre 72 y 395 metros cuadrados con un precio prome- dio por metro cuadrado de $16,140 por m2 . Las viviendas poseen una media de 3 reca- maras, 2 baños, y 2 estacionamiento.

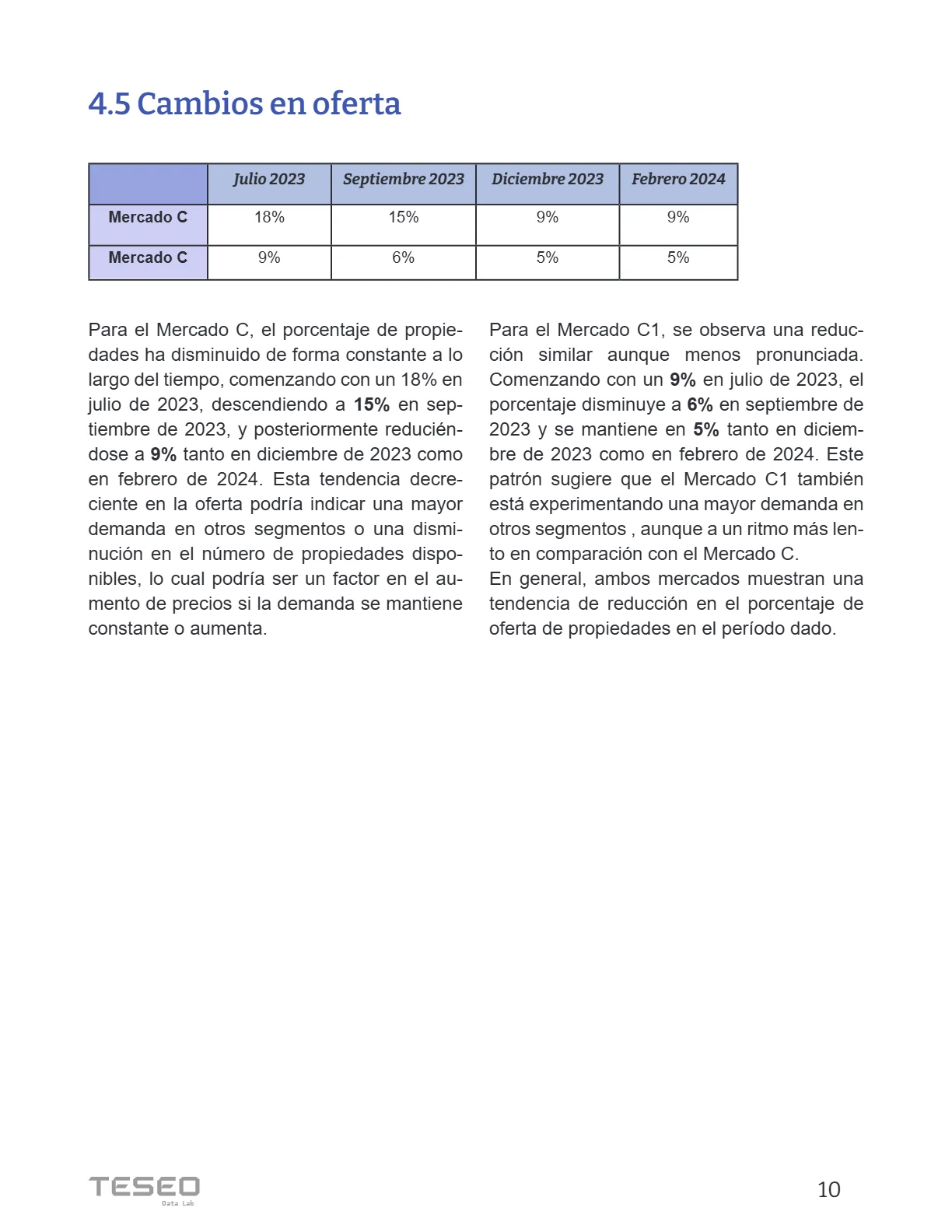

4.5 Cambios en oferta Para el Mercado C, el porcentaje de propie- dades ha disminuido de forma constante a lo largo del tiempo, comenzando con un 18% en julio de 2023, descendiendo a 15% en sep- tiembre de 2023, y posteriormente reducién- dose a 9% tanto en diciembre de 2023 como en febrero de 2024. Esta tendencia decre- ciente en la oferta podría indicar una mayor demanda en otros segmentos o una dismi- nución en el número de propiedades dispo- nibles, lo cual podría ser un factor en el au- mento de precios si la demanda se mantiene constante o aumenta. Para el Mercado C1, se observa una reduc- ción similar aunque menos pronunciada. Comenzando con un 9% en julio de 2023, el porcentaje disminuye a 6% en septiembre de 2023 y se mantiene en 5% tanto en diciem- bre de 2023 como en febrero de 2024. Este patrón sugiere que el Mercado C1 también está experimentando una mayor demanda en otros segmentos , aunque a un ritmo más len- to en comparación con el Mercado C. En general, ambos mercados muestran una tendencia de reducción en el porcentaje de oferta de propiedades en el período dado. Julio 2023 Septiembre 2023 Diciembre 2023 Febrero 2024 Mercado C 18% 15% 9% 9% Mercado C 9% 6% 5% 5%

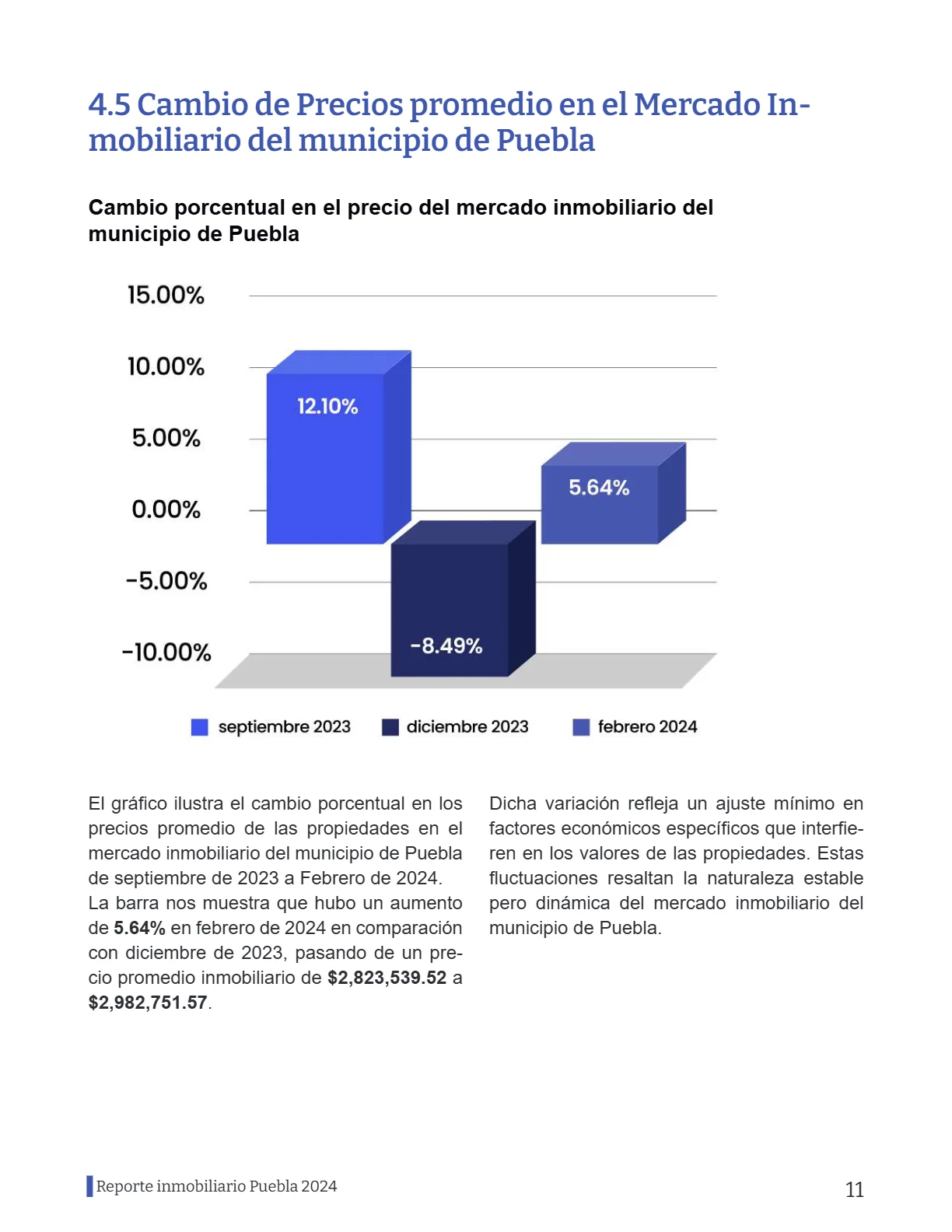

4.5 Cambio de Precios promedio en el Mercado In- mobiliario del municipio de Puebla Cambio porcentual en el precio del mercado inmobiliario del municipio de Puebla El gráfico ilustra el cambio porcentual en los precios promedio de las propiedades en el mercado inmobiliario del municipio de Puebla de septiembre de 2023 a Febrero de 2024. La barra nos muestra que hubo un aumento de 5.64% en febrero de 2024 en comparación con diciembre de 2023, pasando de un pre- cio promedio inmobiliario de $2,823,539.52 a $2,982,751.57. Dicha variación refleja un ajuste mínimo en factores económicos específicos que interfie- ren en los valores de las propiedades. Estas fluctuaciones resaltan la naturaleza estable pero dinámica del mercado inmobiliario del municipio de Puebla.

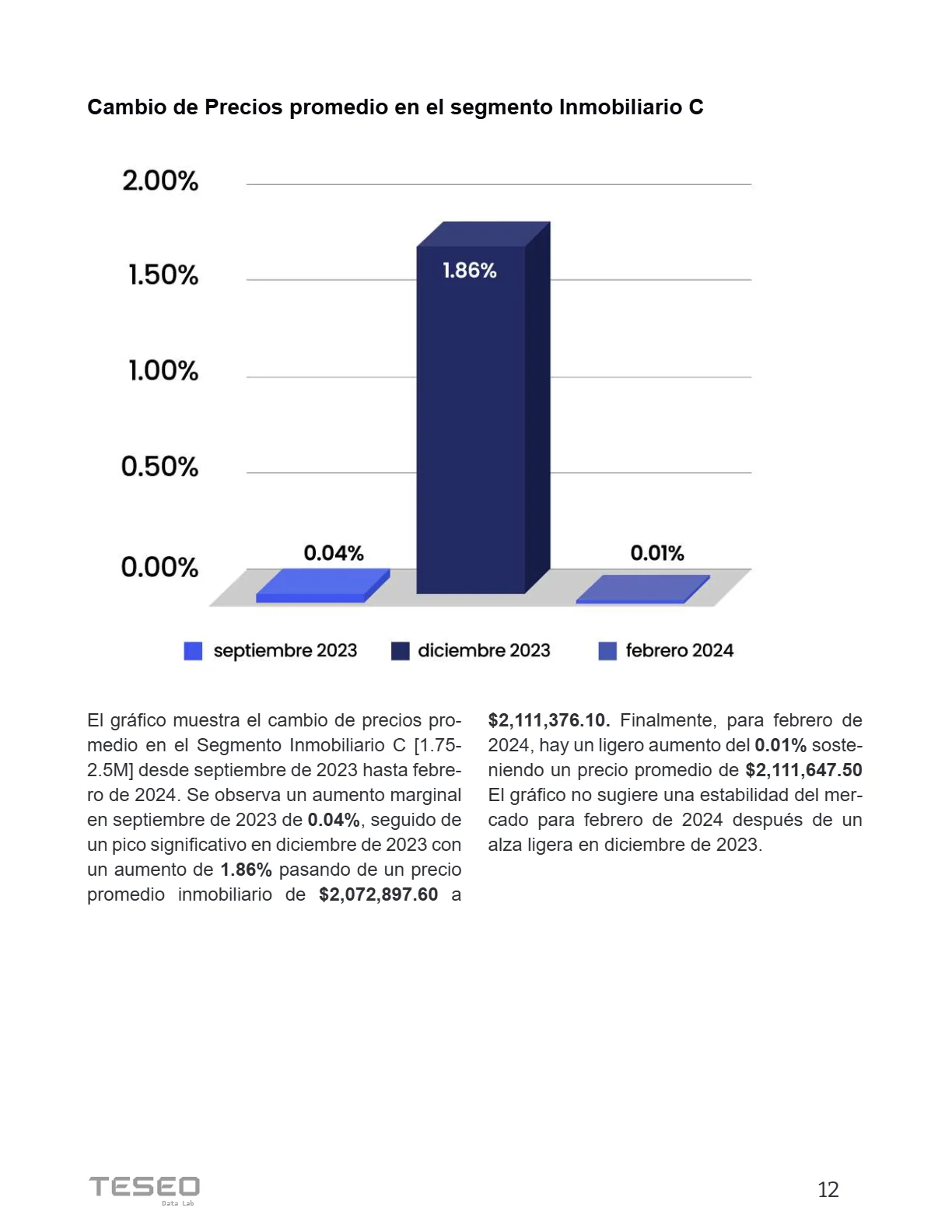

El gráfico muestra el cambio de precios pro- medio en el Segmento Inmobiliario C [1.75- 2.5M] desde septiembre de 2023 hasta febre- ro de 2024. Se observa un aumento marginal en septiembre de 2023 de 0.04%, seguido de un pico significativo en diciembre de 2023 con un aumento de 1.86% pasando de un precio promedio inmobiliario de $2,072,897.60 a Cambio de Precios promedio en el segmento Inmobiliario C $2,111,376.10. Finalmente, para febrero de 2024, hay un ligero aumento del 0.01% soste- niendo un precio promedio de $2,111,647.50 El gráfico no sugiere una estabilidad del mer- cado para febrero de 2024 después de un alza ligera en diciembre de 2023.

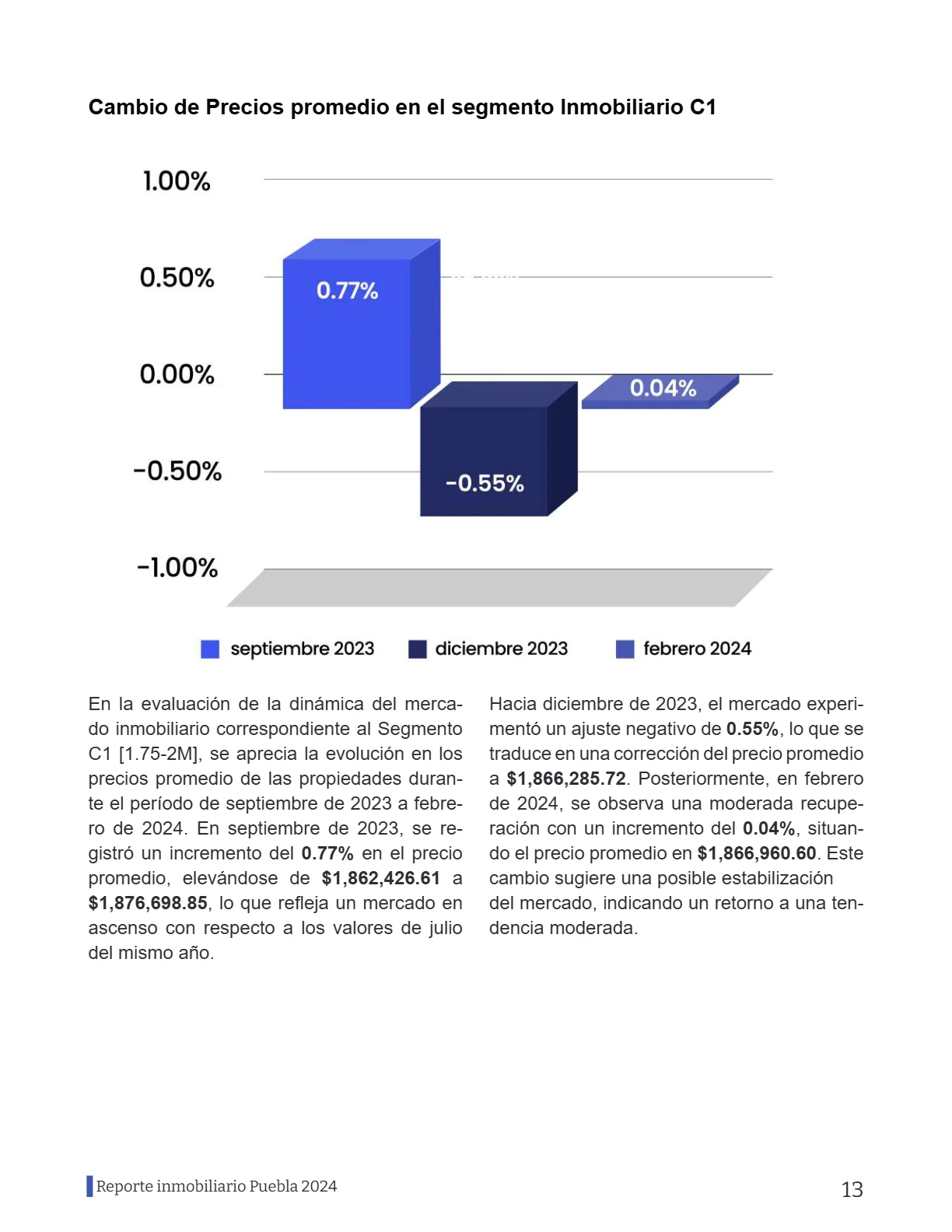

En la evaluación de la dinámica del merca- do inmobiliario correspondiente al Segmento C1 [1.75-2M], se aprecia la evolución en los precios promedio de las propiedades duran- te el período de septiembre de 2023 a febre- ro de 2024. En septiembre de 2023, se re- gistró un incremento del 0.77% en el precio promedio, elevándose de $1,862,426.61 a $1,876,698.85, lo que refleja un mercado en ascenso con respecto a los valores de julio del mismo año. Cambio de Precios promedio en el segmento Inmobiliario C1 Hacia diciembre de 2023, el mercado experi- mentó un ajuste negativo de 0.55%, lo que se traduce en una corrección del precio promedio a $1,866,285.72. Posteriormente, en febrero de 2024, se observa una moderada recupe- ración con un incremento del 0.04%, situan- do el precio promedio en $1,866,960.60. Este cambio sugiere una posible estabilización del mercado, indicando un retorno a una ten- dencia moderada.

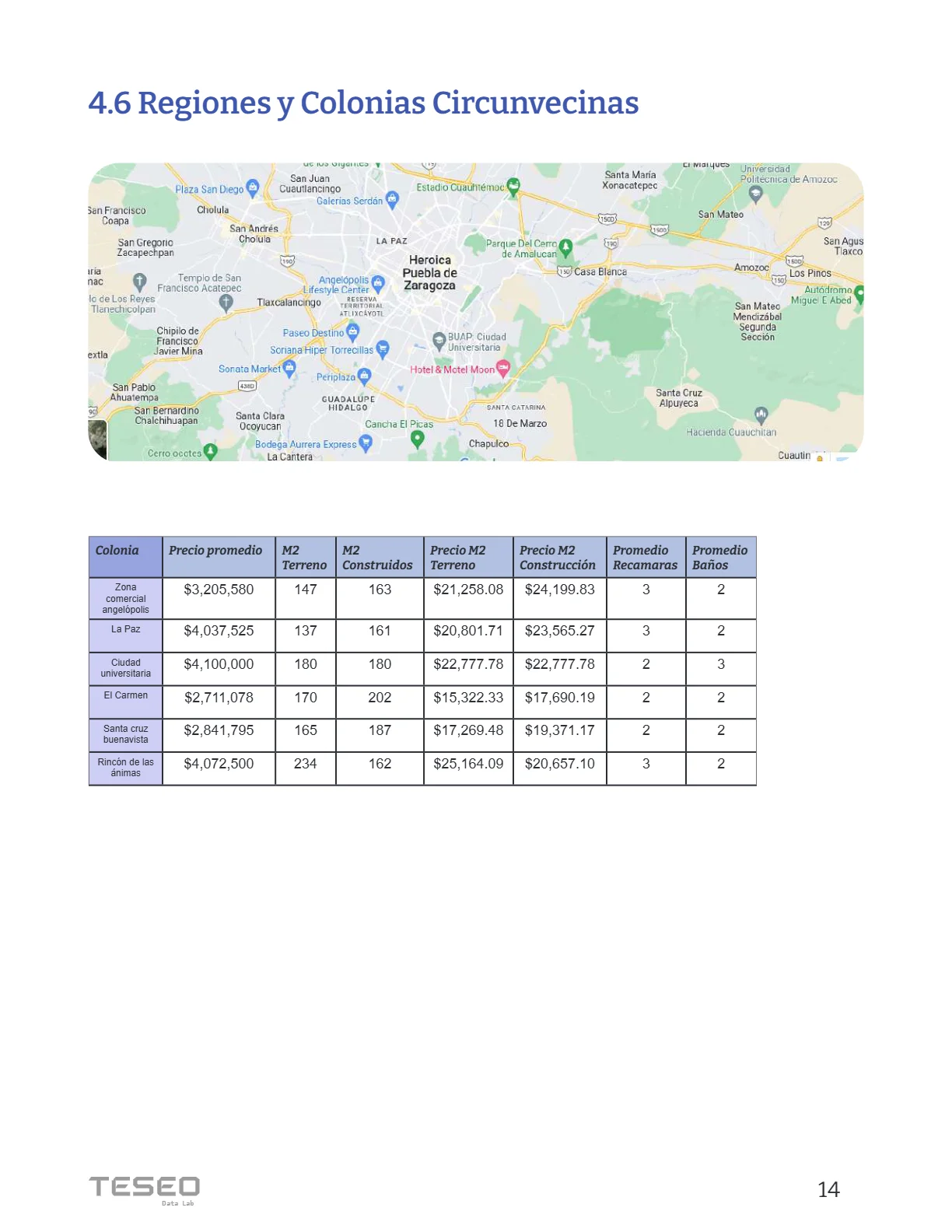

4.6 Regiones y Colonias Circunvecinas Colonia Precio promedio M2 Terreno M2 Construidos Precio M2 Terreno Precio M2 Construcción Promedio Recamaras Promedio Baños Zona comercial angelópolis $3,205,580 147 163 $21,258.08 $24,199.83 3 2 La Paz $4,037,525 137 161 $20,801.71 $23,565.27 3 2 Ciudad universitaria $4,100,000 180 180 $22,777.78 $22,777.78 2 3 El Carmen $2,711,078 170 202 $15,322.33 $17,690.19 2 2 Santa cruz buenavista $2,841,795 165 187 $17,269.48 $19,371.17 2 2 Rincón de las ánimas $4,072,500 234 162 $25,164.09 $20,657.10 3 2

- Demanda y Salario Es importante resaltar que en el análisis del mercado inmobiliario, no sólo es relevante estudiar las características del producto y la oferta disponible, sino también considerar la dinámica de la población y su influencia en la demanda. En este sentido, se puede destacar que en el estado de Puebla tiene 6,583,278 habitantes, 3,024,607 se encuen- tran registrados como trabajadores y de los cuales 334,853 son trabajadores Q. Centrándonos en la zona metropolitana de Puebla que es la región de interés en el aná- lisis, se puede destacar que esta zona cuenta con una población de 3,199,530 habitantes. Además, es relevante mencionar que la masa laboral está compuesta por trabajadores re- gistrados asalariados, lo que representa más del 45% del mercado accesible al sector in- mobiliario en la región. Esta información es esencial para determinar el tamaño de la de- manda del mercado inmobiliario en la zona y su potencial de crecimiento en el futuro

Clasificación del Mercado

G 19.58%

F 43.03%

F1 24.04%

E 5.93%

E1 3.86%

D 2.97%

D1 0.30%

C 0.30%

C1 0.00%

B 0.00%

B1 0.00%

S 0.00%

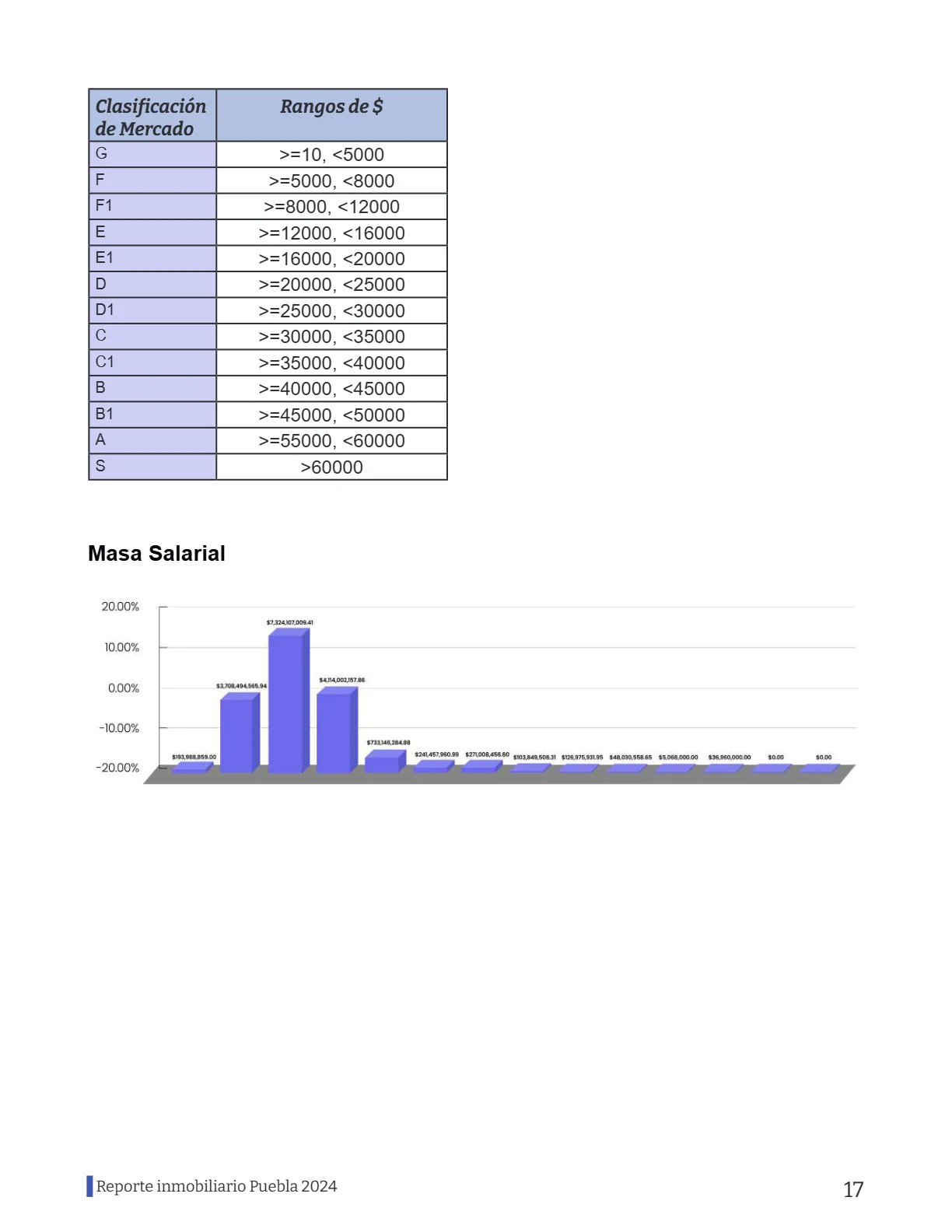

Clasificación Mercado Rangos

G >=10, <5000

F >=5000, <8000

F1 >=8000, <12000

E >=12000, <16000

E1 >=16000, <20000

D >=20000, <25000

D1 >=25000, <30000

C >=30000, <35000

C1 >=35000, <40000

B >=40000, <45000

B1 >=45000, <50000

A >=55000, <60000

S >60000

5.1 Mercado Salario promedio por Pareja De acuerdo con nuestro análisis de mercado inmobiliario, el promedio salarial de parejas en el municipio de Puebla es un factor críti- co en la evaluación del mercado potencial de compradores de vivienda para el año 2024. Al examinar los datos, el 52.23% percibe me- nos de $12,000 pesos mensuales, a su vez se encontró que el 47.48% de este merca- do perciben más de 12000 pesos mensua- les. En particular, se observó que el 7.71% de las parejas ganan más de $25,000 pesos mensuales, lo que sugiere que el segmento de vivienda accesible y asequible tiene una demanda significativa en esta zona. Estos hallazgos indican que las empresas inmobi- liarias deben prestar especial atención a las necesidades y preferencias de este mercado en sus estrategias comerciales y de desarro- llo de proyectos. Clasificación de Mercado %

G 3.56%

F 11.28%

F1 37.39%

E 24.04%

E1 10.09%

D 5.64%

D1 3.26%

C 1.48%

C1 1.78%

B 0.89%

A 0.89%

A1 0.00%

S 0.00%

Clasificación de Mercado Rangos de $

G >=10, <5000

F >=5000, <8000

F1 >=8000, <12000

E >=12000, <16000

E1 >=16000, <20000

D >=20000, <25000

D1 >=25000, <30000

C >=30000, <35000

C1 >=35000, <40000

B >=40000, <45000

B1 >=45000, <50000

A >=55000, <60000

S >60000

Masa Salarial

5.3 Profesión y Oficio de Mercado Salarial Calificado Mercado Área Mercado Área B Operadores de Máquinas para la Elaboración de Productos Químicos C1 Directores y Gerentes en Servicios de Sa- lud, Protección Civil y Medio Ambiente B Coordinadores y Jefes de Área en Informática C1 Animadores y Organizadores de Eventos C1 Coordinadores y Jefes de Área en Servicios Contables, Financieros, Banca y Seguros C1 Sacerdotes, Pastores y otros Teólogos C1 Directores y Gerentes de Museos, Cines y otros Establecimientos Deportivos y Culturales C1 Técnicos en Seguridad en el Trabajo e Higiene C1 Auxiliares y Técnicos en Ciencias Biológicas, Químicas y del Medio Ambiente C Ecólogos y Especialistas en Ciencias Atmosféricas 5.2 Análisis de Mercado Potencial Salarial y de Intención Como parte del análisis del mercado inmo- biliario en la ciudad de Puebla, se ha deter- minado que el salario promedio de las pare- jas se encuentra en el Segmento D3, el cual representa una oportunidad de mercado. Este segmento se compone de asalariados con acceso a viviendas que oscilan entre los 1,500,000 y 1,750,000 pesos, siendo este el rango de precio óptimo para su poder ad- quisitivo. Se estima que hay un potencial de 49,524 personas en esta categoría salarial, lo que representa menos del 1.64% del merca- do en la región. Con base en el análisis, se ha identificado que el Segmento tiene un volu- men de intención de compra anual mínimo de 1569 propiedades, un máximo de 6,274 y un promedio de 3921 para el tipo de producto ofrecido en la ciudad de Puebla. Se sugie- re que las estrategias de comercialización y ventas se orienten hacia las características y necesidades de este segmento de mercado, a fin de maximizar la rentabilidad y el éxito del negocio inmobiliario en la zona.

6 Créditos Para una visión más detallada del mercado de créditos inmobiliarios, se destaca que en 2023 se ha registrado un total de 2034 créditos por un valor combinado de $3,287,444,300. De estos, 789 créditos fueron para vivien- das nuevas, con un valor de $1,429,928,446, mientras que 810 créditos fueron para vivien- das usadas, con un valor de $1,549,567,243. Adicionalmente, se otorgaron 278 créditos de mejoramiento y 157 créditos para otros pro- gramas. Data Total Valor Créditos Totales 2034 $3,287,444,300 Vivienda Nueva 789 $1,429,928,446 Mejoramiento 278 $93,646,101 Vivienda Usada 810 $1,549,567,243 Otros Programas 157 $214,302,510

En cuanto a la distribución de créditos por mo- dalidad, se registraron 1058 créditos en IN- FONAVIT, con un valor de $1,324,904,798.10, 705 créditos en la Comisión Nacional Ban- caria y de Valores (CNBV), con un valor de $1,616,077,898.00, 234 créditos en FO- VISSSTE, con un valor de $318,873,712.31, 12 créditos en Comisión Nacional de Vivienda (CONAVI) con un valor de $6,209,000.00, 17 créditos en Banco Nacional del Ejército, Fuer- za Aérea y Armada, S.N.C. (Banjercito) con un monto de $20,352,891.85 y 8 en la Socie- dad Hipotecaria Federal (SHF) con un valor de $0. Organismo Total Valor Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT)

1058 $1,324,904,798.10

Comisión Nacional Bancaria y de Valores (CNBV) 705 $1,616,077,898.00 Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE)

234 $318,873,712.31

Sociedad Hipotecaria Federal (SHF) 8 $0.00 Comisión Nacional de Vivienda (CONAVI) 12 $6,209,000.00 Banco Nacional del Ejército, Fuerza Aérea y Armada, S.N.C. (Banjercito)

17 $20,352,891.85

Data ingresos Suma Total Créditos Promedio de valor Vivienda Nueva ≤ a 2.6 $126,710,331.08 131 $967,254.44 Vivienda Nueva 2.61 a 4.00 $189,001,117.31 130 $1,453,854.75 Vivienda Nueva 4.01 a 6.00 $196,379,883.44 129 $1,522,324.68 Vivienda Nueva 6.01 a 9.00 $232,930,653.46 137 $1,700,223.75 Vivienda Nueva 9.01 a 12.00 $175,632,148.76 106 $1,656,907.06 Vivienda Nueva > de 12 $509,274,312.34 156 $3,264,578.93 En lo que respecta a la distribución de créditos por ingreso y tipo de vivienda, se observa que para vivienda nueva, se registraron un total de 131 créditos para ingresos iguales o menores a 2.6, con una suma de $126,710,331.08 y un promedio de valor de $967,254.44. Asimismo, se otorgaron 130 créditos para ingresos de 2.61 a 4.00, con una suma de $189,001,117.31 y un promedio de $1,453,854.75, y 129 cré- ditos para ingresos de 4.01 a 6.00, con una suma total de $196,379,883.44 y un prome- dio de $1,522,324.68. Para ingresos de 6.01 a 9.00, se registraron 137 créditos con una suma de $232,930,653.46 y un promedio de $1,700,223.75 mientras que para ingresos de 9.01 a 12.00, se otorgaron 106 créditos con una suma de $175,632,148.76 y un prome- dio de $1,656,907.06. Para ingresos mayo- res a 12, se registraron 156 créditos con una suma de $509,274,312.34 y un promedio de $3,264,578.93.

En el caso de vivienda usada, se obser- va un total de 89 créditos para ingresos iguales o menores a 2.6, con una suma de $81,463,884.36 y un promedio de valor de $915,324.54. Además, se registraron 143 créditos para ingresos de 2.61 a 4.00, con una suma de $218,315,998.85 y un prome- dio de $1,526,685.31, y 142 créditos para ingresos de 4.01 a 6.00, con una suma to- tal de $218,110,478.91 y un promedio de $1,535,989.29, asimismo, se registraron 157 créditos para ingresos de 6.01 a 9.00, con una suma $231,600,772.39 y un promedio con valor de $1,475,164.16, para ingresos de 9.01 a 12.00 se registraron 121 créditos con una suma de $172,044,976.19 y un promedio de $1,421,859.31, y para ingresos mayores a 12 se registraron 158 créditos con una suma de $628,031,132.19 y un promedio con valor de $3,974,880.58. Data Ingresos Suma Total Créditos Promedio de valor Vivienda Usada ≤ a 2.6 $81,463,884.36 89 $915,324.54 Vivienda Usada 2.61 a 4.00 $218,315,998.85 149 $1,526,685.31 Vivienda Usada 4.01 a 6.00 $218,110,478.91 142 $1,535,989.29 Vivienda Usada 6.01 a 9.00 $231,600,772.39 157 $1,475,164.16 Vivienda Usada 9.01 a 12.00 $172,044,976.19 121 $1,421,859.31 Vivienda Usada > de 12 $628,031,132.19 158 $3,974,880.58 El promedio de crédito para casa nueva fue de $1,812,330.10 y para casa usada fue de $1,913,045.98. Promedio de Crédito Valor Casa nueva $1,812,330.10 Casa usada $1,913,045.98

7 Medios de transporte & Localización 7.1 Tiempo de Transporte Distribución de la población según tiempo de traslado al trabajo (2020)

En Puebla, el tiempo promedio de traslado del hogar al trabajo fue 35.1 minutos, 79.5% de la población tarda menos de una hora en el traslado, mientras que 10.1% tarda más de 1 hora en llegar a su trabajo. 7.1 Tiempo de Transporte Por otro lado, el tiempo promedio de traslado del hogar al lugar de estudios fue 21.3 minu- tos, 96.2% de la población tarda menos de una hora en el traslado, mientras que 2.76% tarda más de 1 hora. En 2020, 44.3% de la población acostumbró caminar como principal medio de transporte al trabajo. En relación a los medios de trans- porte para ir al lugar de estudios, 41.7% de la población acostumbró camión, taxi, combi o colectivo como principal medio de transporte.

7.3 Localización de puntos de interés, servicios y valor • Tienda de conveniencia El Súper (1.23 km) SUPER LA COMERCIAL (529 m) Goloen (365 m) • Super Mercado Bodega Aurrera Express (1.72 km) Walmart Las Ánimas (406 m) Walmart Express Zavaleta (545 m) Mercado de Sabores (1.13 km) Walmart Reforma (287 m) CHEDRAUI PUEBLA UPAEP (1.49 km) Bodega Aurrera 11 Sur (1.7km) • Hospitales y clínicas Sanatorio de los Ángeles S.A. de C.V. (1.5 km) Hospital La Paz (251 m) Hospital Beneficencia Española de Puebla (1.58 km) Hospital Universitario de Puebla BUAP (1.72 km) Hospital Universitario de Puebla entrada ge- neral (1.77 km) Hospital para el Niño Poblano (1.19km) Hospital Angelopolitano (2.25 km) • Bancos Banco Santander (308 m) Banco Azteca (419 m) Banco Multiva Institución De Banca Múltiple (2.76 km) CI Banco La Paz (377 m) Banco BBVA (1.7 km) • Universidades

UNIVERSIDAD METROPOLITANA DE PUE-

BLA (2.96 km) IEU Universidad (1.50 km) Universidad de los ángeles puebla (340 m) Universidad UC Puebla (590 m) Universidad Alva Edison (818 m)

Universidad del Valle ((906 m) Universidad UNIC (1.22 km) • Transporte Publico Treesa (1.41 km) DONAJI S.A DE C.V. Taxis A Tlapa (1.99 km) RADIOTAXIS BASE 11 (1.97 km) • Escuelas Escuela Primaria Particular Rafael Hernández Villar (1.27 km) Escuela Gral. Miguel Negre (1.78 km) Escuela Venustiano Carranza (1.85 km) Escuela Primaria Cadete Juan Escutia (2.58 km) • Cajeros automáticos 15 minutos CI BANCO cajero automático HSBC (1.10 km) Cajero automático CI BANCO (819 km) Cajero ATM BBVA Bancomer (482 m) Atm/Cajero BBVA Suc La Luz (1.19 km)

- Amenidades Amenidades La gráfica proporciona información sobre la distribución de diversas amenidades en el mercado inmobiliario, expresadas con los siguientes porcentajes: Ofrece un desglose porcentual de las prin- cipales amenidades disponibles en Puebla, destacando que la amenidad más prevalente es la “alberca”, representando un significati- vo 30.2% del total. Mostrando una marcada preferencia o disponibilidad de piscinas en esta zona. Por otro lado, aspectos como la “seguridad” y el “gimnasio” también tienen una presencia notable, con porcentajes del 6.8% y 14.2% respectivamente. En contraste, el “spa” y el “yoga” tienen una representación relativamente baja, con un 4.1% y 4.4% res- pectivamente. Además, se observa una pro- porción similar para la “sala de cine” y la “área de juegos”, con un 8.8% y 7.9% respectiva- mente, mientras que la presencia de “áreas verdes” constituye un 7.3% del total de las amenidades disponibles.

8.1 Compradores foráneos El mapa presenta una distribución de compra- dores foráneos interesados en adquirir pro- piedades en Puebla, clasificados por región de origen y ponderados según la importancia relativa asignada. A través de porcentajes y puntos asignados a cada región, se destaca que Tlaxcala lidera con un 28% de interés, seguida por Ciudad de México con un 18%. Hidalgo también muestra un interés consi- derable, representando el 12% de los com- pradores. Estado de México, Morelos y Ve- racruz contribuyen con un 11%, 9% y un 8% respectivamente. Estos porcentajes reflejan la variada procedencia y el nivel de interés de los compradores en el mercado inmobiliario de Puebla.

Cierre Para concluir este reporte de mercado pre- sentado, es crucial destacar que los datos se encuentran actualizados hasta Febrero de 2024. No obstante, el mercado inmobiliario es altamente dinámico y evoluciona constante- mente. Por lo tanto, es fundamental reconocer que este reporte representa una instantánea a corto plazo, lo que enfatiza la necesidad de mantenerlo constantemente actualizado. La adaptación a las nuevas tendencias y condi- ciones del mercado se vuelve esencial para mantener una ventaja competitiva y lograr una comprensión precisa de la industria. Estos conocimientos ofrecen no solo una perspectiva valiosa a corto plazo, sino que también funcionan como una guía esencial para los inversionistas, desarrolladores y pro- fesionales del sector. Les capacitan para to- mar decisiones informadas y estratégicas en este entorno en constante evolución y siem- pre cambiante. En nombre de Teseo Data, agradecemos la confianza depositada en nuestro análisis y estamos disponibles para cualquier consulta adicional o colabo- ración futura. Estamos comprometidos a se- guir brindando soluciones y conocimientos de vanguardia para la industria de la construc- ción inmobiliaria. ¡Gracias por su atención y su interés en nuestros servicios! . D ata Lab

Versión en texto del boletín para lectura y accesibilidad. Para el formato completo con gráficos, descarga el PDF.