Créditos de Vivienda en Pachuca, Hidalgo: Panorama 2024

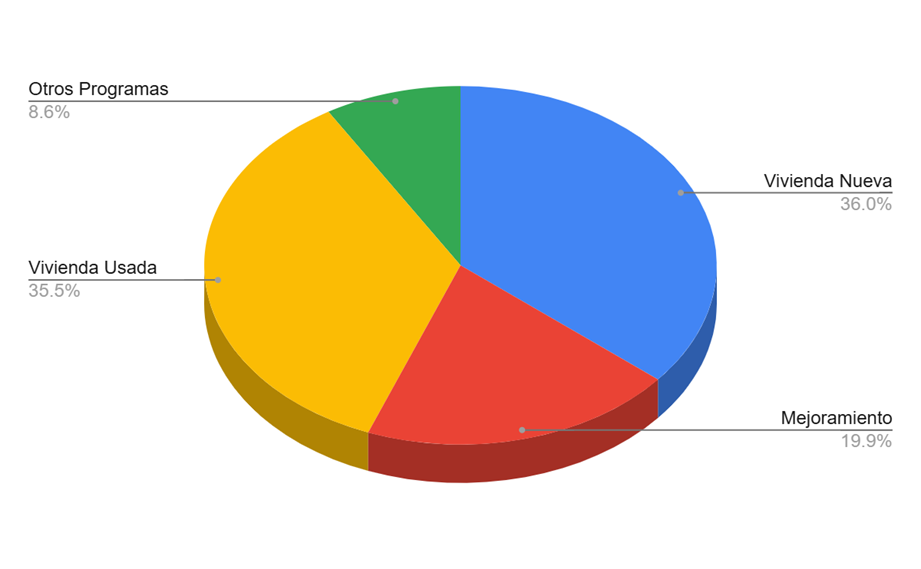

El acceso a créditos para vivienda es un factor clave en el desarrollo urbano y económico de una ciudad. En Pachuca, Hidalgo, durante el 2024 hasta el mes de noviembre, se otorgaron un total de 1,253 créditos destinados a la adquisición y mejoramiento de vivienda. Este volumen cobra especial relevancia en un mercado donde el precio promedio por m² se ubica en $5,800 y la demanda foránea crece al 18% anual, impulsada en gran medida por la cercanía de 90 km con la Ciudad de México. Los créditos se dividen en cuatro principales categorías:

-

Vivienda nueva: 451 créditos

-

Mejoramiento de vivienda: 249 créditos

-

Vivienda usada: 445 créditos

-

Otros programas: 108 créditos

La distribución casi paritaria entre vivienda nueva (451) y vivienda usada (445) sugiere un mercado con alta liquidez en ambos segmentos. Con 62 proyectos activos y una tasa de absorción residencial del 81%, Pachuca mantiene una dinámica de colocación sólida que justifica la confianza del sistema financiero en el municipio.

Distribución por Nivel Salarial (UMAs)

El otorgamiento de créditos se ha dado en distintos rangos salariales, medidos en Unidades de Medida y Actualización (UMAs). Los créditos para vivienda nueva se concentraron mayormente en trabajadores con más de 12 UMAs (121 créditos), seguidos por quienes perciben entre 6.01 a 9.00 UMAs (85 créditos). Este perfil es coherente con la atracción de capital humano proveniente de la Zona Metropolitana del Valle de México, donde trabajadores con ingresos medios y altos encuentran en Pachuca una alternativa de costo de vida significativamente menor.

En el caso de vivienda usada, el mayor número de créditos se otorgó a trabajadores con más de 12 UMAs (87 créditos) y aquellos con ingresos entre 4.01 a 6.00 UMAs (86 créditos). La participación activa de estratos salariales medios-bajos en el segmento de vivienda usada refleja la presión que ejerce la demanda orgánica local sobre un inventario existente con plusvalía anual del 5.5%, una tasa que supera la inflación general y confirma la solidez patrimonial de adquirir en el municipio.

Distribución por Monto del Crédito

Los créditos en Pachuca también se han diferenciado por el monto otorgado. La mayoría se concentró en los siguientes rangos:

-

Menos de 500 mil pesos: 345 créditos

-

500 mil - 1 millón de pesos: 304 créditos

-

1 a 1.5 millones de pesos: 202 créditos

-

1.5 a 2 millones de pesos: 106 créditos

-

2 a 2.5 millones de pesos: 76 créditos

Un menor número de créditos fue otorgado para montos mayores a 7 millones de pesos, con solo 31 créditos en esta categoría.

El rango dominante —menos de $1.5 millones de pesos— es consistente con el precio promedio de vivienda en Pachuca de $1,500,000 MXN (Datalpine, 2024), lo que indica que el mercado crediticio está alineado con la oferta real disponible. Zonas como Santa Matilde, con un costo de m² de $6,500 y enfoque en familias con acceso a servicios consolidados, concentran buena parte de esta demanda en rangos de crédito medio. Por su parte, Zona Plateada —con m² en $7,200 y plusvalía histórica del 10%— atrae perfiles de mayor ingreso, reflejados en los créditos superiores a $2 millones.

Instituciones Financieras Participantes

El financiamiento para vivienda en Pachuca provino de diversas instituciones. Los créditos otorgados se distribuyeron de la siguiente manera:

-

Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT): 623 créditos

-

Comisión Nacional Bancaria y de Valores (CNBV): 395 créditos

-

Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE): 212 créditos

-

Sociedad Hipotecaria Federal (SHF): 18 créditos

-

Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjercito): 5 créditos

INFONAVIT representa el 49.7% de todos los créditos colocados, cifra que refleja la estructura laboral formal de Pachuca, reforzada por la industria minera e industrial que genera empleo estructurado en el estado de Hidalgo. La participación de la banca privada a través de la CNBV (31.5%) señala además un apetito creciente del sector financiero convencional por el mercado hidalguense, especialmente ante proyectos de infraestructura como el PODEBI —con una inversión proyectada de $157,000 millones de pesos y 117,000 empleos directos— que elevarán la capacidad de pago de los trabajadores de la región.

Reflexiones Finales

El panorama de créditos en Pachuca durante 2024 refleja una distribución equitativa entre vivienda nueva y usada, así como una fuerte participación de INFONAVIT y la banca comercial en el financiamiento. La mayoría de los créditos se concentran en montos inferiores a $1.5 millones de pesos, alineados con el ticket promedio del mercado local, mientras que el tiempo promedio de venta de 5.2 meses confirma una liquidez superior a la de mercados más costosos. Con la entrada en operación del Tren México-Pachuca proyectada para 2027 —que generará una demanda estimada de 57,000 viviendas nuevas— el sistema crediticio deberá escalar en capacidad y diversidad de productos.

Estos datos son esenciales para evaluar la accesibilidad a la vivienda y planificar estrategias que fortalezcan el mercado inmobiliario en Pachuca. En Datalpine monitoreamos en tiempo real los indicadores de colocación crediticia, absorción y plusvalía para que desarrolladores, brokers y fondos de inversión tomen decisiones basadas en evidencia.

¿Quieres analizar tu proyecto en Pachuca?