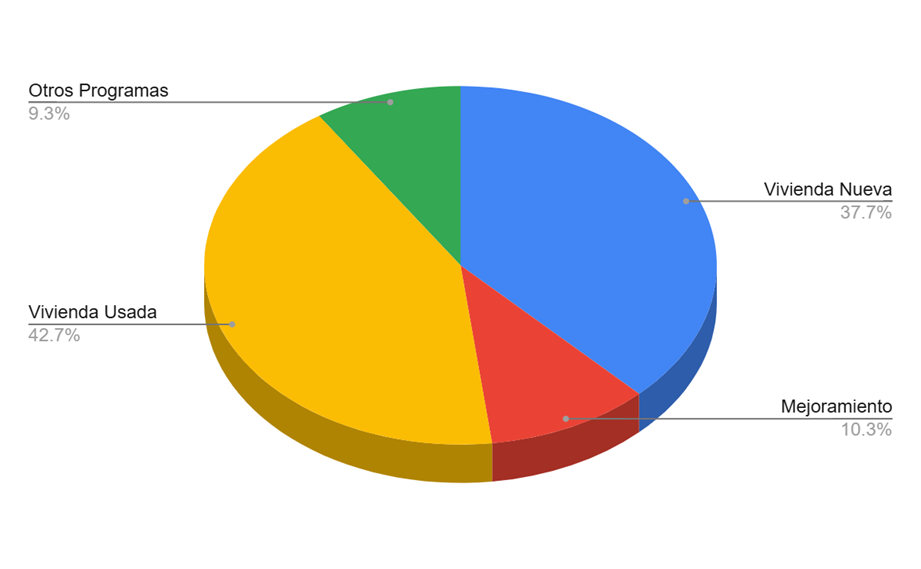

El sector inmobiliario en Puebla ha mostrado un crecimiento sostenido, impulsado en gran medida por el acceso a créditos para la adquisición y mejoramiento de vivienda. Hasta noviembre de 2024, se han otorgado un total de 2,492 créditos en la ciudad, distribuidos de la siguiente manera:

- Vivienda nueva: 940 créditos

- Mejoramiento de vivienda: 257 créditos

- Vivienda usada: 1,063 créditos

- Otros programas: 232 créditos

Distribución por Nivel Salarial (UMAs)

El acceso a créditos depende del ingreso de los solicitantes, medido en Unidades de Medida y Actualización (UMAs). Para vivienda nueva, la mayor cantidad de créditos se otorgó a quienes perciben 6.01 a 9.00 UMAs (170 créditos), seguidos de aquellos con más de 12 UMAs (166 créditos). En el caso de vivienda usada, los grupos con mayores beneficios fueron los de más de 12 UMAs (217 créditos) y 4.01 a 6.00 UMAs (199 créditos).

Monto de los Créditos Otorgados

El financiamiento otorgado se distribuyó en diferentes rangos de valor, con una mayor concentración en montos accesibles para la población:

- Menos de 500 mil pesos: 549 créditos

- 500 mil – 1 millón de pesos: 617 créditos

- 1 a 1.5 millones de pesos: 419 créditos

- 1.5 a 2 millones de pesos: 235 créditos

- Más de 7 millones de pesos: 82 créditos

Instituciones Financieras Participantes

Diversas instituciones han sido clave en la distribución de estos créditos en Puebla, destacando:

- Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT): 1,336 créditos

- Comisión Nacional Bancaria y de Valores (CNBV): 840 créditos

- Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE): 238 créditos

- Sociedad Hipotecaria Federal (SHF): 21 créditos

- Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjercito): 19 créditos

- Instituto Nacional del Suelo Sustentable: 38 créditos

Conclusiones

El mercado de créditos para vivienda en Puebla mantiene un balance entre la adquisición de vivienda nueva y usada, con una clara tendencia hacia montos de financiamiento entre 500 mil y 1.5 millones de pesos. INFONAVIT y CNBV son los principales actores en la concesión de estos créditos, permitiendo que más familias puedan acceder a una vivienda digna. La diversidad en los niveles salariales atendidos también refleja una estrategia de inclusión financiera que contribuye al crecimiento del sector inmobiliario en la región.