El acceso a créditos para vivienda sigue siendo un factor clave en el desarrollo inmobiliario y la mejora de la calidad de vida en la ciudad de Querétaro. Hasta noviembre de 2024, se han otorgado un total de 3,481 créditos destinados a distintos propósitos habitacionales. Este análisis presenta la distribución de estos créditos según su finalidad, el nivel de ingresos de los beneficiarios, el monto financiado y las principales instituciones otorgantes.

Distribución de Créditos por Objetivo

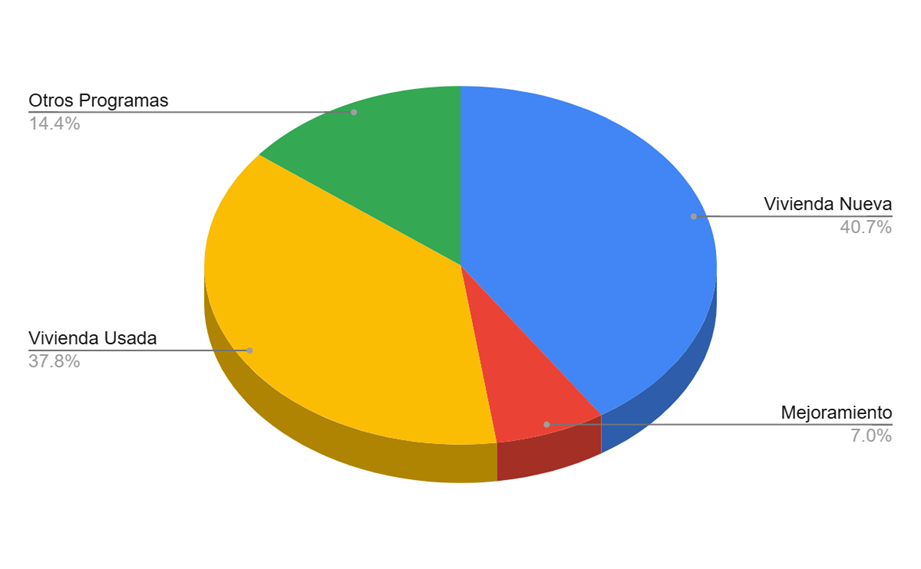

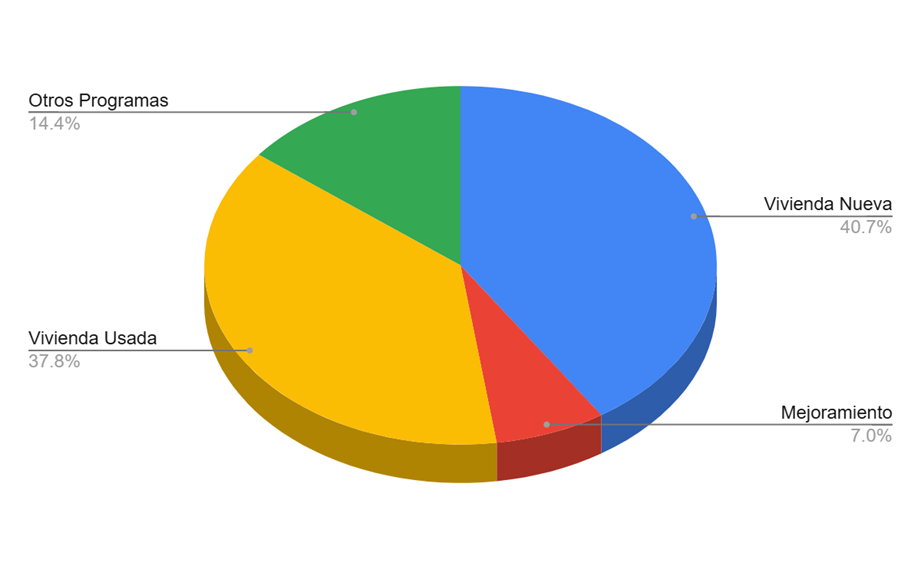

Los créditos otorgados en Querétaro han sido distribuidos en cuatro principales categorías:

- Vivienda Nueva: 1,418 créditos.

- Mejoramiento: 244 créditos.

- Vivienda Usada: 1,317 créditos.

- Otros Programas: 502 créditos.

Se observa una alta demanda tanto en vivienda nueva como en usada, reflejando la dinámica del mercado inmobiliario en la región.

Distribución de Créditos por Nivel de Ingreso (UMAS)

Los créditos también se han otorgado con base en el nivel de ingreso de los solicitantes, medido en Unidades de Medida y Actualización (UMAS):

Vivienda Nueva

- 2.6 UMAS o menos: 193 créditos.

- 2.61 a 4.00 UMAS: 193 créditos.

- 4.01 a 6.00 UMAS: 209 créditos.

- 6.01 a 9.00 UMAS: 278 créditos.

- 9.01 a 12.00 UMAS: 231 créditos.

- Más de 12 UMAS: 314 créditos.

Vivienda Usada

- 2.6 UMAS o menos: 85 créditos.

- 2.61 a 4.00 UMAS: 209 créditos.

- 4.01 a 6.00 UMAS: 268 créditos.

- 6.01 a 9.00 UMAS: 254 créditos.

- 9.01 a 12.00 UMAS: 218 créditos.

- Más de 12 UMAS: 283 créditos.

Los datos muestran una alta concentración de créditos en niveles de ingresos medianos y altos, lo que sugiere un mercado inmobiliario con precios competitivos y una demanda activa en distintos segmentos.

Distribución de Créditos por Monto Otorgado

El financiamiento otorgado se distribuye de la siguiente manera:

- Menos de 500 mil pesos: 630 créditos.

- 500 mil – 1M: 723 créditos.

- 1M a 1.5M: 582 créditos.

- 1.5M a 2M: 314 créditos.

- 2M a 2.5M: 245 créditos.

- 2.5M a 3M: 175 créditos.

- 3M a 3.5M: 139 créditos.

- 3.5M a 4M: 92 créditos.

- 4M a 4.5M: 85 créditos.

- 4.5M a 5M: 57 créditos.

- 5M a 6M: 106 créditos.

- 6M a 7M: 67 créditos.

- 7M o más: 266 créditos.

Se nota que la mayoría de los créditos se encuentran en el rango de hasta 1.5 millones de pesos, lo que indica que los compradores buscan opciones de vivienda de costo accesible o medio.

Instituciones Financieras Otorgantes de Créditos

Las principales instituciones responsables de otorgar estos créditos en Querétaro son:

- Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT): 1,730 créditos.

- Comisión Nacional Bancaria y de Valores (CNBV): 1,564 créditos.

- Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE): 161 créditos.

- Sociedad Hipotecaria Federal (SHF): 5 créditos.

- Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjército): 4 créditos.

- Instituto Nacional del Suelo Sustentable: 17 créditos.

INFONAVIT y la CNBV siguen siendo los principales actores en la financiación de vivienda en Querétaro, reflejando su rol en la economía del sector inmobiliario.

Conclusiones y Perspectivas

Los datos reflejan un mercado inmobiliario en Querétaro activo y diversificado, con una alta demanda en la compra de vivienda nueva y usada, así como en el mejoramiento de inmuebles. La mayoría de los créditos se concentran en rangos de hasta 1.5 millones de pesos, lo que se alinea con una oferta de vivienda de interés social y medio.

INFONAVIT sigue liderando la concesión de créditos, seguido por la CNBV, lo que indica la importancia de los programas gubernamentales y bancarios en la financiación de vivienda.

Hacia el futuro, es clave seguir impulsando políticas de acceso a crédito para sectores de menores ingresos, promoviendo una mayor equidad en la adquisición de vivienda y fortaleciendo la infraestructura habitacional de la región.