El financiamiento para la vivienda y mejoramiento del hogar es un factor clave en el desarrollo económico de México. Con un total de 293,553 créditos otorgados y un monto total de $512,091,136,970, el acceso al crédito es una herramienta fundamental para mejorar la calidad de vida de millones de familias mexicanas. En este análisis, exploraremos la distribución de estos créditos por objetivo y nivel de ingresos medido en Unidades de Medida y Actualización (UMAS).

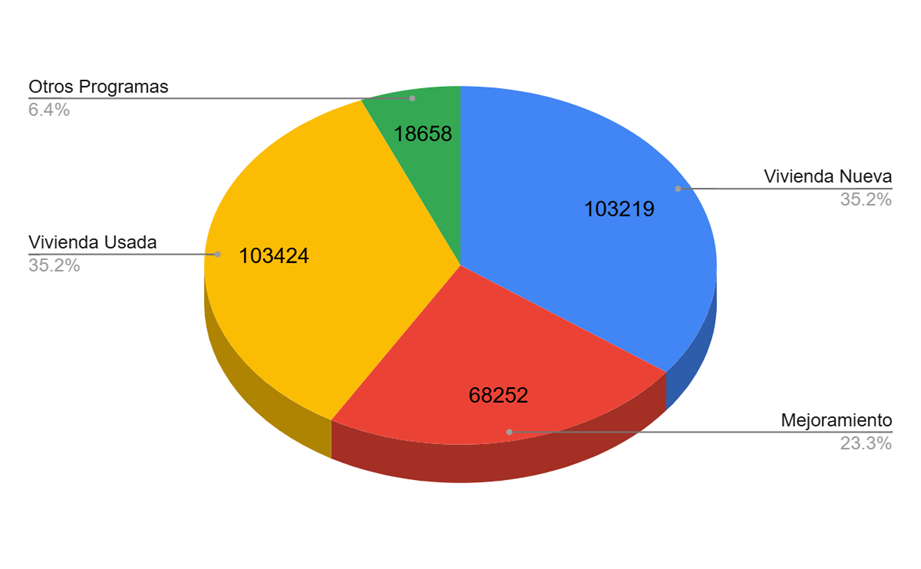

Distribución de Créditos por Objetivo

Los créditos otorgados en México se dividen en cuatro categorías principales:

- Vivienda nueva: 103,219 créditos, con un monto total de $256,488,896,431.

- Mejoramiento: 68,252 créditos, sumando $16,207,487,385.

- Vivienda usada: 103,424 créditos, alcanzando los $207,771,149,084.

- Otros programas: 18,658 créditos, con un financiamiento de $31,623,604,071.

Estos datos reflejan una fuerte demanda de financiamiento para la adquisición de vivienda nueva y usada, con una menor participación de los programas de mejoramiento y otros esquemas.

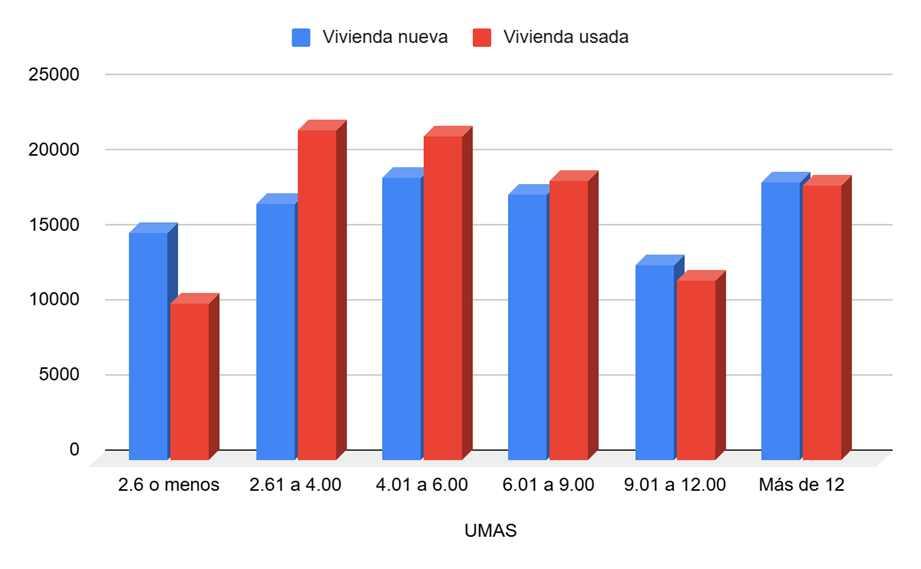

Distribución de Créditos por Nivel de Ingreso (UMA)

La accesibilidad al crédito varía según el nivel de ingreso de los beneficiarios, medido en Unidades de Medida de Actualización (UMA). A continuación, presentamos el desglose de créditos para vivienda nueva y usada según UMA:

Vivienda Nueva

- 2.6 UMA o menos: 15,131 créditos por un monto total de $25,454,698,071.44 (promedio por crédito: $1,702,194.31).

- 2.61 a 4.00 UMA: 17,150 créditos, totalizando $32,814,106,293.14 (promedio: $1,910,695.73).

- 4.01 a 6.00 UMA: 18,827 créditos por $39,261,182,539.53 (promedio: $2,079,183.47).

- 6.01 a 9.00 UMA: 17,682 créditos, con un monto de $39,365,274,645.23 (promedio: $2,227,448.59).

- 9.01 a 12.00 UMA: 13,043 créditos, sumando $30,212,447,986.34 (promedio: $2,325,647.47).

- Más de 12 UMA: 18,514 créditos, con un total de $79,366,731,016.69 (promedio: $4,391,792.11).

Vivienda Usada

- 2.6 UMA o menos: 10,437 créditos, sumando $8,796,308,431.86 (promedio: $839,422.51).

- 2.61 a 4.00 UMA: 21,998 créditos por $30,159,137,931.01 (promedio: $1,366,707.66).

- 4.01 a 6.00 UMA: 21,595 créditos, totalizando $32,804,728,109.50 (promedio: $1,513,761.62).

- 6.01 a 9.00 UMA: 18,667 créditos, con un monto de $31,014,711,740.30 (promedio: $1,654,824.02).

- 9.01 a 12.00 UMA: 12,016 créditos por $21,397,583,715.39 (promedio: $1,775,438.41).

- Más de 12 UMA: 18,354 créditos, sumando $83,597,595,155.68 (promedio: $4,540,633.05).

Conclusiones

El análisis de los créditos otorgados en México muestra una clara preferencia por la adquisición de vivienda nueva y usada, con montos significativamente mayores para los segmentos de ingresos altos (más de 12 UMA). Esto sugiere una mayor capacidad de endeudamiento en estos sectores, mientras que los segmentos de menores ingresos acceden a montos promedio menores.

Los programas de mejoramiento de vivienda representan una menor proporción del financiamiento total, lo que podría indicar una oportunidad para impulsar políticas de acceso a crédito dirigidas a la renovación y ampliación de viviendas existentes.

A medida que el sector financiero y gubernamental continúan desarrollando estrategias de acceso a la vivienda, estos datos sirven como una base para evaluar la inclusión financiera y el impacto de los créditos en la calidad de vida de los mexicanos. La clave estará en seguir ampliando las oportunidades de financiamiento para todos los niveles de ingreso y facilitar el acceso a una vivienda digna y adecuada para la población en general.