El acceso al crédito para la vivienda sigue siendo un pilar fundamental para el crecimiento y bienestar de las familias en la Ciudad de Veracruz. Hasta noviembre de 2024, se han otorgado un total de 2,065 créditos para diversos propósitos relacionados con la adquisición y mejoramiento de vivienda. Este informe detalla la distribución de los créditos según su objetivo, el nivel de ingresos de los beneficiarios, el monto otorgado y las principales instituciones financieras involucradas en este proceso.

Distribución de Créditos por Objetivo

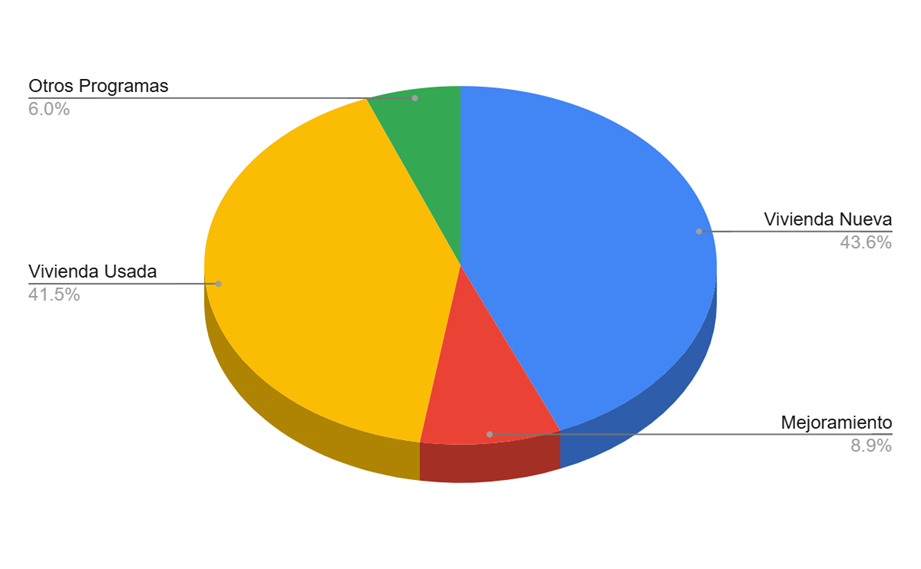

Los créditos otorgados en Veracruz han sido destinados a distintas necesidades habitacionales, entre las cuales destacan:

- Vivienda Nueva: 901 créditos otorgados para la adquisición de viviendas de reciente construcción.

- Mejoramiento: 184 créditos destinados a la remodelación, ampliación o adecuación de viviendas existentes.

- Vivienda Usada: 856 créditos dirigidos a la compra de viviendas previamente habitadas.

- Otros Programas: 124 créditos engloban diversas iniciativas y esquemas especiales de financiamiento.

Esta distribución refleja un equilibrio entre la demanda de viviendas nuevas y usadas, con un interés creciente en el mejoramiento de la infraestructura habitacional ya existente.

Distribución de Créditos por Nivel de Ingreso (UMAS)

La accesibilidad al crédito varía según los ingresos de los solicitantes, medidos en Unidades de Medida y Actualización (UMAS). La siguiente clasificación muestra cuántos créditos fueron otorgados en función del nivel de ingresos de los beneficiarios:

Vivienda Nueva

- 2.6 UMAS o menos: 179 créditos.

- 2.61 a 4.00 UMAS: 169 créditos.

- 4.01 a 6.00 UMAS: 183 créditos.

- 6.01 a 9.00 UMAS: 155 créditos.

- 9.01 a 12.00 UMAS: 107 créditos.

- Más de 12 UMAS: 108 créditos.

Vivienda Usada

- 2.6 UMAS o menos: 138 créditos.

- 2.61 a 4.00 UMAS: 171 créditos.

- 4.01 a 6.00 UMAS: 172 créditos.

- 6.01 a 9.00 UMAS: 155 créditos.

- 9.01 a 12.00 UMAS: 101 créditos.

- Más de 12 UMAS: 119 créditos.

Este desglose muestra que la mayor parte de los créditos se concentra en niveles de ingresos bajos a medianos, evidenciando la importancia del financiamiento accesible para una amplia franja de la población.

Distribución de Créditos por Monto Otorgado

El monto de los créditos otorgados varía significativamente, lo que sugiere una diversidad en el tipo de vivienda financiada:

- Menos de 500 mil pesos: 421 créditos.

- 500 mil – 1M: 536 créditos.

- 1M a 1.5M: 362 créditos.

- 1.5M a 2M: 213 créditos.

- 2M a 2.5M: 128 créditos.

- 2.5M a 3M: 98 créditos.

- 3M a 3.5M: 56 créditos.

- 3.5M a 4M: 38 créditos.

- 4M a 4.5M: 45 créditos.

- 4.5M a 5M: 17 créditos.

- 5M a 6M: 56 créditos.

- 6M a 7M: 25 créditos.

- 7M o más: 70 créditos.

La mayoría de los créditos otorgados se encuentran en el rango de hasta 1.5 millones de pesos, lo que sugiere que los solicitantes buscan financiamiento para viviendas accesibles y de costo medio.

Principales Instituciones Financieras Otorgantes de Créditos

Las siguientes instituciones desempeñan un papel clave en la entrega de créditos para vivienda en Veracruz:

- Instituto del Fondo Nacional de la Vivienda para los Trabajadores (INFONAVIT): 1,329 créditos otorgados.

- Comisión Nacional Bancaria y de Valores (CNBV): 433 créditos.

- Fondo de la Vivienda del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (FOVISSSTE): 264 créditos.

- Sociedad Hipotecaria Federal (SHF): 20 créditos.

- Banco Nacional del Ejército, Fuerza Aérea y Armada (Banjército): 19 créditos.

El INFONAVIT continúa siendo la entidad líder en el otorgamiento de créditos, concentrando la mayor parte del financiamiento para vivienda en la ciudad.

Conclusiones y Perspectivas

El análisis de los créditos otorgados en la Ciudad de Veracruz hasta noviembre de 2024 revela una alta demanda en la compra de vivienda, tanto nueva como usada, con un énfasis creciente en el mejoramiento del patrimonio habitacional existente. La distribución de los montos indica que la mayor parte de los financiamientos se destinan a viviendas de costo medio y accesible.

A nivel institucional, el INFONAVIT se mantiene como el actor principal en la concesión de créditos, seguido por otras entidades bancarias y gubernamentales. Esto refuerza la relevancia de los programas de financiamiento social y su impacto en la mejora del acceso a la vivienda en la región.

De cara al futuro, es fundamental seguir impulsando estrategias que permitan ampliar el acceso al crédito a sectores de menores ingresos, optimizar las condiciones de financiamiento y fomentar el desarrollo de infraestructura habitacional que garantice una mejor calidad de vida para los habitantes de Veracruz.